El 2021 fue un año en el que España y el resto del mundo todavía lidiaban con los coletazos de la pandemia de la Covid-19, con restricciones parciales, cambios en la actividad económica y un clima de incertidumbre que afectó a hogares y empresas. En este contexto, el euríbor a 12 meses —el índice de referencia más usado para calcular hipotecas variables— continuó siendo un indicador clave para millones de familias.

Los cambios que se puedan producir en los valores medios mensuales del euríbor, aunque sean pequeños, tienen un impacto directo en las cuotas que pagan miles de familias cada año. Por eso entender cómo evoluciona es esencial no solo para quienes revisan su hipoteca, sino también para quienes planifican contratar una en el futuro: desde las expectativas de mercado hasta las decisiones del Banco Central Europeo (BCE), todo influye en este indicador.

Entonces te podemos ayudar

Este año, pese a que la economía empezaba a mostrar signos de recuperación, el euríbor se mantuvo en terreno negativo durante todo el año, con ligeras oscilaciones mes a mes y un cierre de diciembre prácticamente igual al de enero, reflejando una estabilidad poco habitual en la serie histórica.

Comportamiento mensual: estabilidad en negativo

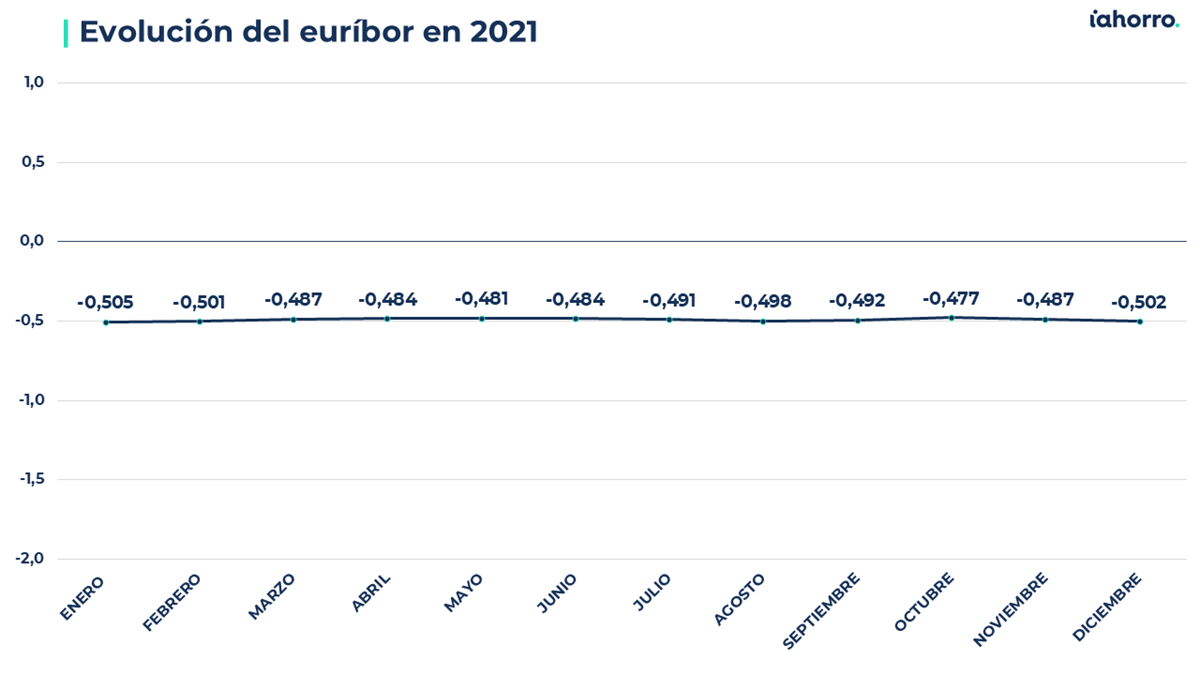

El año 2021 comenzó con un hecho histórico en el mercado hipotecario español: en enero, el euríbor a 12 meses registró una media de -0,505 %, el valor más bajo de toda su serie histórica hasta ese momento. Aunque el índice ya llevaba varios años en terreno negativo desde 2016, este registro destacó por su profundidad y reflejó el impacto acumulado de la política monetaria expansiva del Banco Central Europeo, diseñada para sostener la economía durante los años de pandemia.

Tras este mínimo histórico, febrero y marzo continuaron con valores negativos, alrededor de -0,501 % y -0,487 %, mostrando pequeñas oscilaciones que no alteraron la tendencia general. Estas cifras reflejaban un mercado que, si bien aún afectado por la incertidumbre económica derivada de la Covid-19, mantenía cierta previsibilidad para los hogares con hipotecas variables.

Durante abril y mayo, las medias mensuales del euríbor siguieron en territorio negativo, rondando -0,484 % y -0,481 %. Aunque estas cifras representaban una ligera recuperación técnica respecto al mínimo de enero, su impacto en las cuotas hipotecarias fue prácticamente imperceptible, consolidando un año de estabilidad para los titulares de préstamos.

En los meses de verano —junio, julio y agosto—, el índice se mantuvo estable cerca de -0,48 %, mostrando una continuidad que contrastaba con la volatilidad que se había visto en años anteriores en otros ciclos económicos. Hacia el otoño, en octubre, el euríbor registró su valor más alto del año, -0,477 %, todavía claramente en negativo, y cerró noviembre y diciembre con ligeras caídas, quedando en torno a -0,502 %. Así, el índice terminó 2021 prácticamente donde había comenzado, consolidando un patrón de estabilidad que fue excepcional dentro de su serie histórica.

Este comportamiento permitió que, a pesar de la incertidumbre económica derivada de la pandemia, los hogares hipotecados pudieran mantener sus cuotas con variaciones mínimas, beneficiándose de un entorno de tipos bajos que no solo había comenzado antes de la pandemia, sino que se intensificó durante los años más difíciles.

¿Qué significó esta estabilidad para los hogares?

La continuidad del euríbor en valores negativos significó que los pagos de intereses se mantuvieron contenidos a lo largo de todo el año. A diferencia de años con grandes fluctuaciones, en 2021 las revisiones de hipoteca apenas afectaron las cuotas, salvo por los diferenciales aplicados por cada entidad o particularidades contractuales.

Al cierre de diciembre, muchos préstamos tenían pagos prácticamente equivalentes a los de principios de año, ofreciendo un alivio financiero indirecto en un periodo todavía afectado por la pandemia.

Factores que explican la evolución y estabilidad del euríbor

La principal razón por la que el euríbor permaneció en negativo durante todo 2021 fue la política monetaria expansiva del BCE, diseñada para apoyar la recuperación económica tras la pandemia. Tipos bajos y programas de compra de activos ayudaron a mantener tasas ultra reducidas en toda la eurozona.

Aunque existían expectativas de que el índice pudiera subir a medida que la recuperación avanzara, los ajustes fueron muy moderados. El euríbor se mantuvo en cifras negativas, beneficiando a los titulares de hipotecas variables en un año en el que la estabilidad económica era especialmente bienvenida.

Euríbor en 2021: repaso del año y previsiones para 2022

En 2021, el euríbor ofreció un año de notable estabilidad en terreno negativo, con variaciones moderadas mes a mes y sin grandes sorpresas. La combinación del mínimo histórico en enero, la política monetaria expansiva del BCE y la recuperación económica incipiente marcó un entorno favorable para los titulares de hipotecas variables.

Así, el año cerró con el euríbor bordeando el -0,50 % de media, uno de los ejercicios más estables de la última década en negativo. Esta continuidad contrastó con los periodos de grandes fluctuaciones que se producirían en años posteriores.

Para los hipotecados, los valores negativos significaron menores pagos de intereses y cierta tranquilidad económica en medio de la incertidumbre pandémica. Las previsiones para 2022 indicaban que la estabilidad continuaría durante los primeros meses, y cualquier movimiento hacia cifras menos negativas sería gradual, siguiendo las decisiones del BCE.