El euríbor a 12 meses funciona como el termómetro del mercado hipotecario en España. Es el tipo de interés al que se prestan dinero los bancos entre sí y sirve como referencia para calcular el coste de la mayoría de las hipotecas variables. Por eso, cuando este indicador cambia de tendencia, no solo afecta a las cuotas mensuales de los préstamos, sino también al comportamiento de compradores, bancos y al propio mercado inmobiliario.

El año 2022 fue especialmente significativo para el euríbor porque marcó la transición de valores negativos a positivos, un cambio que no se veía desde hacía años y que reflejó el impacto de la inflación y la política monetaria sobre los mercados financieros y el crédito hipotecario.

Entonces te podemos ayudar

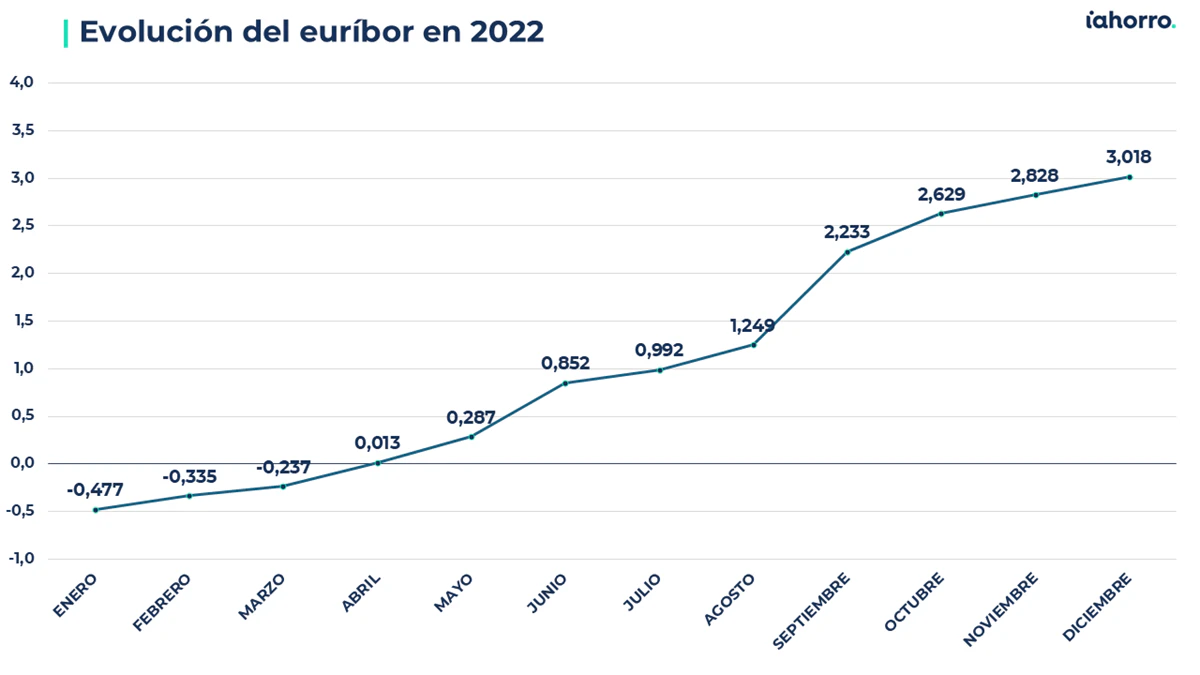

En enero y febrero de 2022, el euríbor se mantenía todavía en valores negativos, con medias mensuales de -0,477% y -0,335%, respectivamente, lo que implicaba cuotas relativamente bajas para las hipotecas variables. A medida que avanzaba el año, la presión inflacionaria y las expectativas de subidas de tipos llevaron al índice a acercarse a cero.

En marzo, el euríbor todavía estaba ligeramente en negativo (-0,237%), pero en abril alcanzó el nivel positivo por primera vez en seis años, rompiendo la larga etapa de tipos negativos que se había iniciado en 2016. Con una media de 0,013%, rompió así la racha de tasas negativas que había dominado durante gran parte de la última década.

Este cambio tuvo un efecto inmediato en las hipotecas: aunque las cifras positivas eran todavía bajas, señalaban que los costes del crédito empezaban a subir y que la época de tipos extremadamente bajos quedaba atrás.

Tras el primer dato positivo en abril, el euríbor siguió subiendo con fuerza durante la primavera y principios del verano. En mayo la media fue de alrededor de 0,287%, en junio alcanzó cerca de 0,852% y en julio casi 0,992%. Estos incrementos reflejaban la rápida adaptación del mercado a unos tipos de interés más altos y a las expectativas de nuevas subidas por parte del Banco Central Europeo.

Este ascenso progresivo tuvo un impacto claro en las cuotas hipotecarias revisadas en esos meses: los pagos mensuales empezaron a encarecerse de forma perceptible, especialmente para quienes renovaban sus hipotecas con datos más recientes del euríbor.

Durante septiembre, el euríbor subió aún más, situándose en una media de 2,233%, lo que supuso un aumento llamativo respecto a los meses anteriores. En octubre, el índice continuó su escalada y se colocó en torno al 2,629%, evidenciando que el camino hacia tasas más elevadas ya estaba consolidado.

Este comportamiento reflejaba no solo la política monetaria más restrictiva, con subidas de tipos a nivel europeo para combatir la inflación, sino también un cambio estructural en la forma en que se esperaba que evolucionara el coste del crédito.

En noviembre, el euríbor siguió subiendo hasta aproximadamente 2,828%, y en diciembre el año cerró con la media mensual alrededor del 3,018%, marcando el nivel más alto de 2022 y el cierre en positivo más significativo del ciclo.

Este salto fue especialmente relevante para quienes revisaron su hipoteca a finales de año, ya que una media por encima del 3% representa un incremento considerable en la cuota mensual frente a años anteriores.

La evolución del euríbor en 2022 estuvo influida por varios factores interrelacionados:

- Subidas de tipos de interés por parte del BCE: Para combatir la inflación, el Banco Central Europeo comenzó a elevar los tipos oficiales, lo que se tradujo en un encarecimiento de los tipos interbancarios y, por ende, del euríbor en términos generales.

- Fin de los valores negativos: Tras años de tasas negativas, el salto a valores positivos marcó un cambio estructural en el mercado del crédito. El euríbor no solo salió de terreno negativo, sino que mantuvo una senda alcista durante la mayor parte del año.

- Expectativas económicas: Las expectativas sobre inflación, crecimiento económico y decisiones de política monetaria de los bancos centrales jugaron un papel clave en las subidas continuadas del índice, especialmente en la segunda mitad del año.

Antes de 2022, el euríbor había pasado años en valores negativos. En 2021, por ejemplo, se situó en torno al -0,487%, debido a un entorno de tipos muy bajos y políticas monetarias expansivas. Esta situación implicaba cuotas hipotecarias relativamente bajas para quienes revisaban sus préstamos vinculados al índice.

El comportamiento de 2022 rompió esa dinámica: el índice no solo se volvió positivo, sino que cerró el año superando el 3%, marcando así un cambio profundo en la trayectoria del euríbor.

De cara a 2023, muchas previsiones apuntaban a que, tras el salto de 2022, el euríbor podría continuar subiendo o mantenerse en niveles elevados durante gran parte del año, dependiendo de cómo evolucionara la inflación y de si el Banco Central Europeo mantenía o ajustaba su política monetaria en respuesta al contexto económico.