El euríbor a 12 meses es el principal índice de referencia para las hipotecas variables en España. Cualquier variación de este porcentaje impacta directamente en las cuotas de los préstamos: cuanto más alto está, más cara es la hipoteca, y cuanto más bajo, mayor es el alivio para los hogares. Por eso, conocer su evolución a lo largo del año y sus posibles tendencias futuras es fundamental para quienes tienen o piensan contratar una hipoteca.

En 2023 el euríbor vivió un año de fuertes subidas, alcanzando niveles que no se veían desde hace años, seguido de un ligero frenazo al final del ejercicio que moderó el ritmo de crecimiento del índice.

Entonces te podemos ayudar

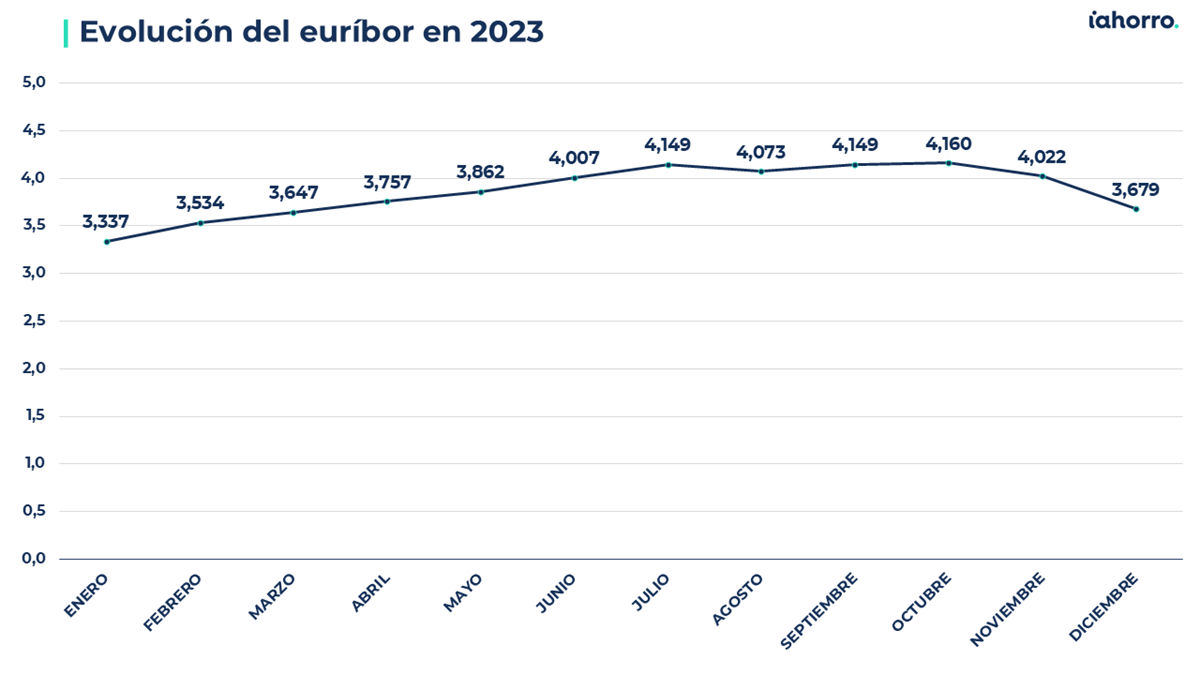

El euríbor sube de forma continuada desde enero

El año comenzó con el euríbor en torno al 3,337% en enero, un valor ya elevado que reflejaba las decisiones de política monetaria de los bancos centrales y las expectativas de inflación. En febrero y marzo continuó su ascenso, registrando medias mensuales de 3,534% y 3,647% respectivamente, consolidando la tendencia al alza que marcó la primera parte del ejercicio.

Este ritmo de crecimiento se mantuvo durante la primavera y principios del verano. En abril el índice pasó a 3,757%, en mayo a 3,862% y en junio a 4,007%, superando por primera vez de forma sostenida la barrera del 4% desde hace años.

Julio y agosto: máximos y pequeñas señales de cambio

El mes de julio fue especialmente relevante: el euríbor volvió a situarse por encima del 4% con una media de 4,149%, marcando uno de los máximos del ejercicio y reflejando la presión que todavía ejercían los tipos de interés y las expectativas en los mercados financieros. En agosto, el índice se moderó ligeramente pero continuó en niveles muy altos, con 4,073%.

Aunque los valores seguían elevados, estas cifras representaban ya algunos de los primeros indicios de que la subida del euríbor podía tocar techo o suavizar su ritmo de incremento, algo que muchos analistas empezaron a comentar a medida que avanzaba el año.

Otoño: estabilidad en torno al 4% y ligero frenazo

Durante septiembre y octubre, el euríbor se mantuvo en niveles muy elevados, moviéndose alrededor del 4%. De hecho, octubre marcó el punto más alto del año, con una media del 4,16%, el nivel más alto registrado por el índice en más de una década, consolidando el techo de esta fase alcista.

Este pico reflejó el impacto acumulado de las subidas de tipos y supuso el momento más exigente para muchos hipotecados, cuyas revisiones se tradujeron en cuotas notablemente más caras.

Sin embargo, a medida que avanzaba el otoño, y con los mercados financieros ajustando sus expectativas sobre la evolución de los tipos de interés, comenzaron a verse señales de un ligero frenazo que se confirmó a final de año.

Diciembre: descenso y cierre del año

En noviembre, el euríbor bajó hasta alrededor del 4,022%, y para diciembre cerró el año con una media de 3,679%, lo que representa una reducción notable respecto a los máximos de otoño.

Este frenazo al final de 2023 moderó las subidas del índice y supuso un alivio para quienes revisaron sus hipotecas a final de año o a comienzos de 2024, ya que cuotas más bajas se traducen en pagos mensuales menos elevados.

Factores que explican la evolución del euríbor en 2023

La evolución del euríbor en 2023 estuvo marcada fundamentalmente por dos grandes factores:

- Política monetaria y expectativas de los mercados: las subidas de tipos de interés por parte de los grandes bancos centrales, como el Banco Central Europeo, para combatir la inflación impulsaron al euríbor al alza durante gran parte del año.

- Cambio de tono en la segunda mitad del año: a medida que la inflación poco a poco mostraba signos de moderación y los mercados financieros empezaron a descontar que las subidas de tipos podrían tocar techo, el euríbor dejó de subir con la misma fuerza y comenzó a estabilizarse y finalmente descender a final de año.

Antes de 2023, el euríbor pasó por fases muy distintas. En 2021, el índice estuvo en valores negativos, muy por debajo del 0%, lo que se tradujo en cuotas hipotecarias muy bajas para quienes revisaban ese año. En 2022, el euríbor comenzó a subir, saliendo de esos niveles negativos y escalando progresivamente hacia cifras más altas.

El comportamiento de 2023 representa un salto claro respecto a esos periodos: el índice no solo atravesó valores muy por encima del 3%, sino que llegó a mantenerse por encima del 4% durante varios meses. Este patrón refleja un entorno de tipos altos y persistentes durante buena parte del año.

De cara a 2024, muchos analistas y publicaciones especializadas señalaban que, tras el freno de finales de 2023, el euríbor podría continuar moderándose si las tendencias inflacionarias y las decisiones de los bancos centrales seguían en la misma dirección, abriendo la puerta a menores niveles del índice y, por tanto, reducciones en las cuotas hipotecarias que se revisen con datos más actuales.