Muchos usuarios que quieren lanzarse a la compra de una vivienda se hacen la misma pregunta: ¿qué casa me puedo permitir con mi sueldo?

Si tienes ahorros suficientes, quizá puedas buscar pisos o casas que se ajusten a tu presupuesto. Sin embargo, esta pregunta cobra sentido cuando tienes que financiar la compra mediante una hipoteca.

Para determinar la casa que te puedes permitir es necesario que tengas en consideración tus ingresos mensuales y el ahorro que tengas disponible.

La regla de oro para empezar es la tasa de esfuerzo o capacidad de endeudamiento. Se trata de la parte de tus ingresos netos que destinas a la cuota hipotecaria.

El Banco de España, en su portal del cliente bancario, recuerda que el 40% es el máximo recomendado de endeudamiento total (incluyendo otras deudas: coche, tarjetas, etc.). Si te acercas a ese límite, dejas poco margen a tu presupuesto mensual y tus finanzas personales entrarán en riesgo.

No obstante, por motivos de seguridad, las entidades bancarias sitúan ese esfuerzo financiero en torno al 30–35% de tus ingresos mensuales.

Básicamente, esta es la fórmula que tienes que aplicar:

-Calcula tu ingreso neto mensual (si sois dos titulares, suma ambos).

-Multiplica dichos ingresos por 0,30–0,35.

-Esa es la cuota hipotecaria máxima orientativa.

-Con esa cuota, más el tipo de interés y plazo, estimas el principal que te prestarán. Tienes que tener en cuenta el porcentaje que financia el banco sobre el valor.

-Así obtenemos que precio de casa te puedes permitir.

No te preocupes que irás viéndolo todo a lo largo de este artículo. Por lo pronto, ten presente que la cuota hipotecaria debe estar entre el 30% y el 35% de tus ingresos mensuales (siempre y cuando no tengas otros préstamos abiertos).

Entonces te podemos ayudar

Teniendo en cuenta lo comentado anteriormente, estás en disposición de realizar una serie de cálculos para determinar qué salario necesitas para acceder a una hipoteca, dependiendo de su valor.

Vamos a verlo todo con un ejemplo sencillo:

-Sabemos que el banco suele financiar como mucho el 80% del valor de tasación o precio de compraventa (el menor de los dos importes).

-También estimamos que solicitarás la hipoteca a 30 años, el máximo que suelen conceder los bancos cuando se trata de la compra de la vivienda habitual.

-Ahora, falta ver a qué tipo de interés te darán la hipoteca. Según el Instituto Nacional de Estadística, el tipo de interés medio para nuevas hipotecas se situó en el 2,91% en mayo de 2025. Para evitar errores, calculamos sobre un 3% (lo cual encaja con la TAE del mercado actual).

-También sabemos que la cuota hipotecaria debe aproximadamente de un 30% de tu salario (o el salario conjunto)

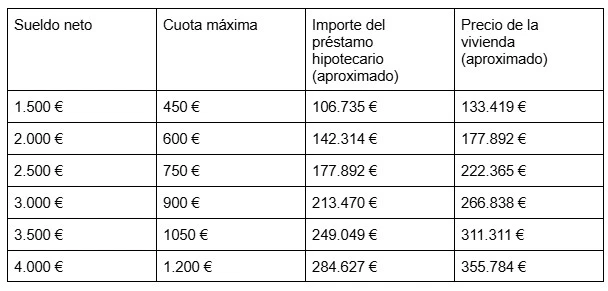

Pues bien, con estos datos ahora veremos diferentes escenarios orientativos de sueldo que necesitas para conseguir una hipoteca:

Según fuentes inmobiliarias, el precio medio de la vivienda en España se sitúa en unos 181.860 euros. Así pues, podemos determinar que para acceder a una hipoteca media es necesario un salario de unos 2.000 - 2.500 euros.

Puedes realizar tus simulaciones en la calculadora de cuota hipotecaria que ponemos a tu disposición desde iAhorro.

Si queremos comprar una casa en la mayoría de los casos necesitaremos solicitar una hipoteca. Para acceder a este tipo de préstamos deberás cumplir con una serie de requisitos.

Asimismo, cuanto mejores sean los factores que mencionamos a continuación, mayor será el importe del préstamo al que puedes acceder y, por tanto, el precio de la vivienda que puedes pagar:

-Ahorros: necesitarás tener el 30% del valor de la vivienda que queramos adquirir: un 10% para los gastos de compraventa y formalización de la hipoteca; y otro 20% para terminar de pagar la vivienda.

-Perfil del titular: el banco prefiere a personas con contrato indefinido. Eso no significa que los autónomos o personas con contrato temporal no puedan acceder a una hipoteca. Tendrán que certificar que tienen ingresos estables.

-Historial crediticio limpio: podemos tener deudas, pero el banco debe ver que estamos al día con ellas.

-Edad: determina el plazo al cual te concederán la hipoteca (lo cual influye en la cuota que puedes pagar). Generalmente, los bancos suelen requerir que el préstamo se termine de pagar con 75 años máximo.

-Salario: cuanto más altos sean tus ingresos, mayor será tu capacidad de endeudamiento y la cuota hipotecaria que puedes pagar.

-Tipo de interés: aquí depende de tu perfil, la oferta y tu capacidad de negociar con el banco.

-Tipo de hipoteca: puede ser fija, variable o mixta, depende en gran medida de las ofertas bancarias y tu sensibilidad ante las variaciones del euríbor.

Lo hemos comentado anteriormente, pero si se trata de la vivienda habitual, el banco te financiará como máximo el 80% del valor de tasación de la vivienda.

Cuando se trata de la segunda residencia, el banco suele concederte el 70% del valor.

A todo esto debes tener presentes los gastos e impuestos típicos de la compraventa inmobiliaria. Estos gastos no son financiables y suelen rondar alrededor de un 10% del precio de la vivienda.

Así pues, necesitarás un ahorro mínimo de aproximadamente el 30% del precio de la casa que quieres comprar.

Evita caer en esta serie de errores si no quieres sobreestimar tu capacidad de compra y equivocarte con el precio de la vivienda que te puedes permitir:

-Usar el 40% para calcular tu capacidad de endeudamiento: el 40% es el máximo recomendado por el Banco de España incluyendo todas las deudas. Si tu renta varía o esperas gastos futuros, moverte en 30–35% es más prudente.

-No tener presente el porcentaje de financiación: no todos los bancos prestan el 80% del valor de la vivienda y no en todas las ocasiones se aplica este porcentaje.

-No contar impuestos y gastos de compraventa: IVA/ITP, notaría, registro y gestoría.

-No tener presentes las deudas previas en el cálculo de tu capacidad de endeudamiento.

-Optimismo con el tipo de interés: prueba escenarios con 1 o 2 puntos puntos porcentuales por arriba para ver si la cuota seguiría dentro del 35% de tus ingresos.

-Plazo excesivo sin propósito: alargar baja la cuota, pero encarece el total a pagar y puede chocar con la edad y plazo máximo permitido.

-No usar simuladores: como el que te proponemos en iAhorro.

Finalmente, también es importante que negocies con la entidad para conseguir las mejores condiciones hipotecarias. En iAhorro somos expertos en esta materia y lo hacemos por ti.