¿Cuáles son las mejores hipotecas que puedes encontrar en Madrid? En este artículo te mostramos las ofertas existentes y datos que pueden serte de utilidad para solicitar un préstamo hipotecario en esta Comunidad Autónoma.

Además, también te informamos del programa de ayudas Mi Primera Vivienda para jóvenes de Madrid.

Entonces te podemos ayudar

Según el sitio web de la Comunidad de Madrid, pedir un préstamo hipotecario es una de las decisiones más importantes a las que un usuario tiene que enfrentarse. La hipoteca es el medio más común de acceso a la vivienda, y la vivienda es la principal inversión de una persona. Por ello, es necesario encontrar las mejores condiciones posibles.

Existes tres tipos de hipotecas que se posicionan como las mejores ofertas existentes en la Comunidad de Madrid son:

- Hipoteca Joven del Banco Santander.

- Hipoteca Mi primera Vivienda de Ibercaja.

- Hipoteca Madrid de ImaginBank.

Estos tres tipos de hipotecas se ajustan al programa de ayudas para jóvenes que quieran conseguir su primera vivienda puesto en marcha por la Comunidad Autónoma.

Una de las cuestiones más elementales para contratar una hipoteca es el precio de la vivienda. En función del coste del inmueble, el solicitante definirá la cifra exacta que constituye el principal del préstamo (generalmente, los bancos suelen ofrecer el 80% sobre el valor del bien).

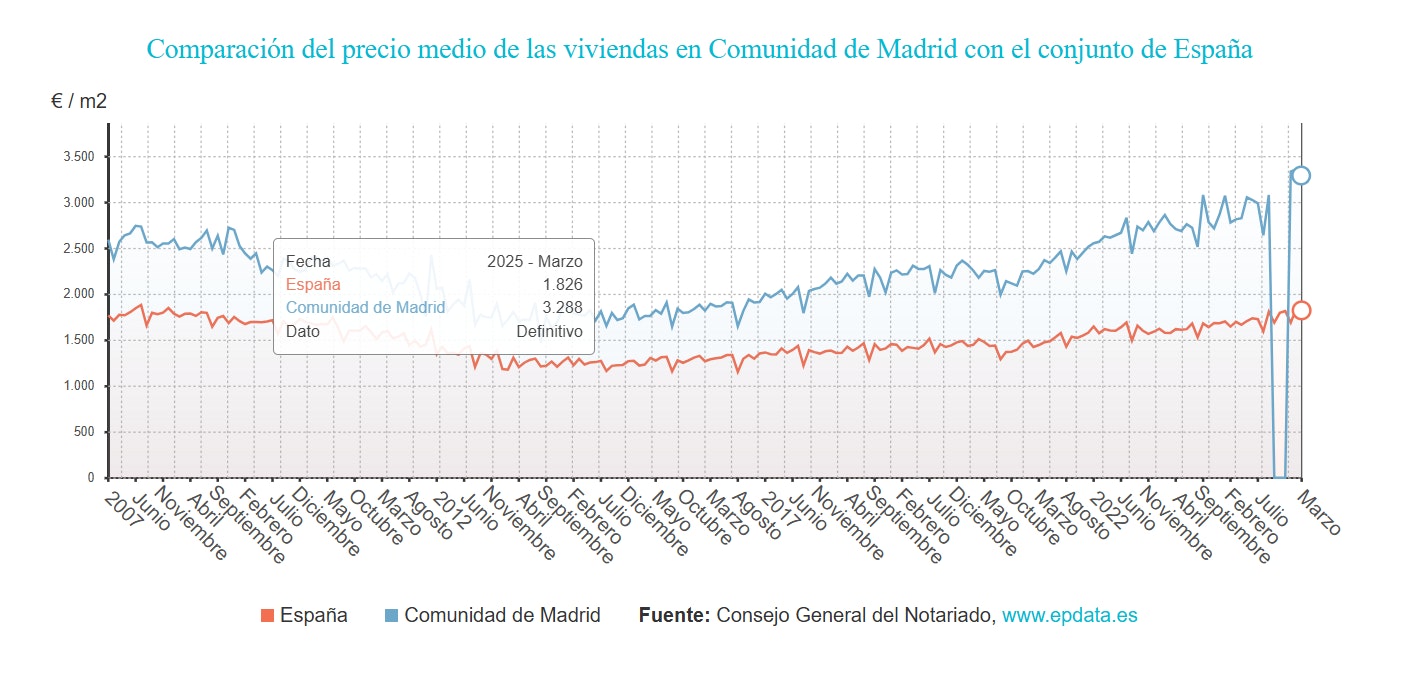

En el caso de la Comunidad de Madrid, según datos del Consejo General del Notariado (actualizados en marzo de 2025), el precio medio por metro cuadrado se sitúa en los 3.288 €. Esta cifra representa un repunte de precios en los últimos tiempos y una mayor dificultad de acceso a la vivienda en comparación con el resto de España.

Otro de los factores fundamentales para calcular el coste de la hipoteca en la Comunidad de Madrid son los gastos asociados a la compraventa y firma del préstamo.

Según informa la propia Comunidad de Madrid, los impuestos por la compra de una vivienda son los siguientes.

Si la vivienda es nueva, se debe abonar el Impuesto sobre Valor Añadido (IVA) y el Impuesto de Actos Jurídicos Documentados (IAJD).

Impuesto sobre el Valor Añadido

| Tipología de vivienda | IVA aplicado |

|---|---|

Viviendas con Protección Pública (VPP) | El IVA asciende al 10% del importe escriturado |

Viviendas de Protección Oficial de Régimen Especial (VPO RE) | El IVA asciende al 4% del importe escriturado |

Viviendas de Protección Oficial de Promoción Pública | El IVA asciende al 4% del importe escriturado |

| Tipología de vivienda |

|---|

Viviendas con Protección Pública (VPP) |

Viviendas de Protección Oficial de Régimen Especial (VPO RE) |

Viviendas de Protección Oficial de Promoción Pública |

| IVA aplicado |

|---|

El IVA asciende al 10% del importe escriturado |

El IVA asciende al 4% del importe escriturado |

El IVA asciende al 4% del importe escriturado |

Impuesto de Actos Jurídicos Documentados

| Tipología de Vivienda | IAJD aplicado |

|---|---|

Viviendas de Protección Oficial (VPO) y Viviendas con Protección Pública (VPP) que reúnan las características de una VPO | Exentas |

Viviendas con Protección Pública (VPP) con una extensión igual o inferior al 90 m2 útiles y que no cumplan con los requisitos para aplicar la exención | El IAJD asciende al 0,2% |

VPP con una extensión superior a 90 m2 útiles y Viviendas libres con un importe escriturado igual o inferior a los 120.000 € | El IAJD asciende a 0,4% |

VPP con una extensión superior a 90 m2 útiles y Viviendas libres con un importe escriturado entre los 120.000 € y los 180.000 € | El IAJD asciende al 0,5% |

VPP con una extensión superior a 90 m2 útiles y Viviendas libres con un importe escriturado superior a los 180.000 € | El IAJD asciende al 0,75% |

| Tipología de Vivienda |

|---|

Viviendas de Protección Oficial (VPO) y Viviendas con Protección Pública (VPP) que reúnan las características de una VPO |

Viviendas con Protección Pública (VPP) con una extensión igual o inferior al 90 m2 útiles y que no cumplan con los requisitos para aplicar la exención |

VPP con una extensión superior a 90 m2 útiles y Viviendas libres con un importe escriturado igual o inferior a los 120.000 € |

VPP con una extensión superior a 90 m2 útiles y Viviendas libres con un importe escriturado entre los 120.000 € y los 180.000 € |

VPP con una extensión superior a 90 m2 útiles y Viviendas libres con un importe escriturado superior a los 180.000 € |

| IAJD aplicado |

|---|

Exentas |

El IAJD asciende al 0,2% |

El IAJD asciende a 0,4% |

El IAJD asciende al 0,5% |

El IAJD asciende al 0,75% |

Si la vivienda es de segunda mano, se debe liquidar el Impuesto de Transmisiones Patrimoniales (ITP).

Impuesto sobre Transmisiones Patrimoniales

| Supuestos | General | Familias numerosas |

|---|---|---|

ITP aplicado | El ITP asciende al 6% | El ITP asciende al 4% |

| Supuestos |

|---|

ITP aplicado |

| General |

|---|

El ITP asciende al 6% |

| Familias numerosas |

|---|

El ITP asciende al 4% |

Además de los impuestos, en la compra de una vivienda, el titular debe hacer frente a los siguientes gastos:

- Notaría por la compraventa.

- Registro de la propiedad.

- Gestoría.

- Impuesto de Actos Jurídicos Documentados (IAJD) por la constitución del préstamo hipotecario.

Dentro de la Estrategia de Protección a la Maternidad y Paternidad y de Fomento de la Natalidad y Conciliación 2022/2026, la Comunidad de Madrid incluye el Plan Mi Primera Vivienda, con el que ofrece una serie de ayudas para solicitar una hipoteca a los jóvenes de Madrid (menores de 40 años).

El programa facilita la concesión de una hipoteca de hasta el 100% del valor del inmueble.

Los requisitos para acceder a este programa de ayudas son los siguientes:

- Tener entre 18 y 40 años.

- Ser residente en la Comunidad de Madrid durante, al menos, los dos años anteriores a la solicitud de la hipoteca.

- Debe tratarse de la primera vivienda en régimen de propiedad.

- La vivienda debe estar situada en la Comunidad de Madrid.

- Debe ser la vivienda habitual y permanente del solicitante.

- Debe tener un precio de adquisición igual o inferior a los 390.000 € (sin tener en cuenta los gastos y tributos).

Además de los programas de ayudas para las hipotecas en Madrid, puedes encontrar hipotecas financiadas al 100% en Madrid. Sin embargo, no es fácil acceder a este tipo de préstamos. Ninguna entidad ofrece de forma abierta y oficial este tipo de financiación, pero puedes negociar estas condiciones si cumples una serie de requisitos. En este aspecto, un bróker hipotecario, como iAhorro, puede serte de gran utilidad.