El año 2025 ha supuesto un punto de inflexión para el mercado hipotecario español. Tras varios años marcados por subidas abruptas de los tipos de interés, elevada inflación y una fuerte incertidumbre económica, el sector ha entrado en una etapa de mayor estabilidad. Los tipos de las hipotecas se han moderado, el euríbor ha dejado atrás sus máximos históricos y las condiciones para contratar una hipoteca se han vuelto más previsibles, aunque todavía las ofertas están lejos de las que podíamos conseguir antes del periodo inflacionista, entre los años 2016 y 2021.

Esta normalización ha permitido que tanto bancos como compradores se adapten a un nuevo escenario: menos volátil, pero también más exigente. A lo largo de 2025, el mercado hipotecario ha funcionado con mayor orden y previsibilidad, mientras que el mercado inmobiliario ha seguido tensionándose por un problema estructural que continúa sin resolverse: la falta de vivienda disponible frente a una demanda que no deja de crecer y, por tanto, unos precios en máximos históricos.

“2025 ha sido el año en el que el mercado hipotecario ha aprendido a convivir con tipos más estables, lo que ha aportado seguridad a quienes se han planteado comprar vivienda”, explica Laura Martínez, directora de Comunicación y portavoz del comparador y asesor hipotecario iAhorro. “Sin embargo, esta mejora en la previsibilidad de la financiación no ha venido acompañada de una contención de los precios de la vivienda, que siguen marcando máximos en muchas zonas, sobre todo en las grandes ciudades o municipios más tensionados”, agrega Martínez.

Con este contexto, 2026 se perfila como un año clave en lo que al acceso a la vivienda se refiere. No se esperan cambios bruscos en la política monetaria, pero sí se pondrá a prueba hasta qué punto la estabilidad de los tipos es suficiente para facilitar la compra de viviendas en un mercado donde los precios continúan al alza y la oferta sigue siendo claramente insuficiente.

Durante 2025, los principales bancos centrales han optado por una estrategia de prudencia. Es cierto que, en Estados Unidos, la Reserva Federal (FED) aplicó a finales de año un recorte moderado de los tipos de interés, motivado por señales de enfriamiento del mercado laboral y ciertas tensiones internas en la economía. No obstante, este movimiento no ha despejado del todo las dudas sobre la evolución futura de los tipos, y el propio organismo ha dejado claro que cualquier nueva decisión dependerá estrechamente de la evolución de la inflación.

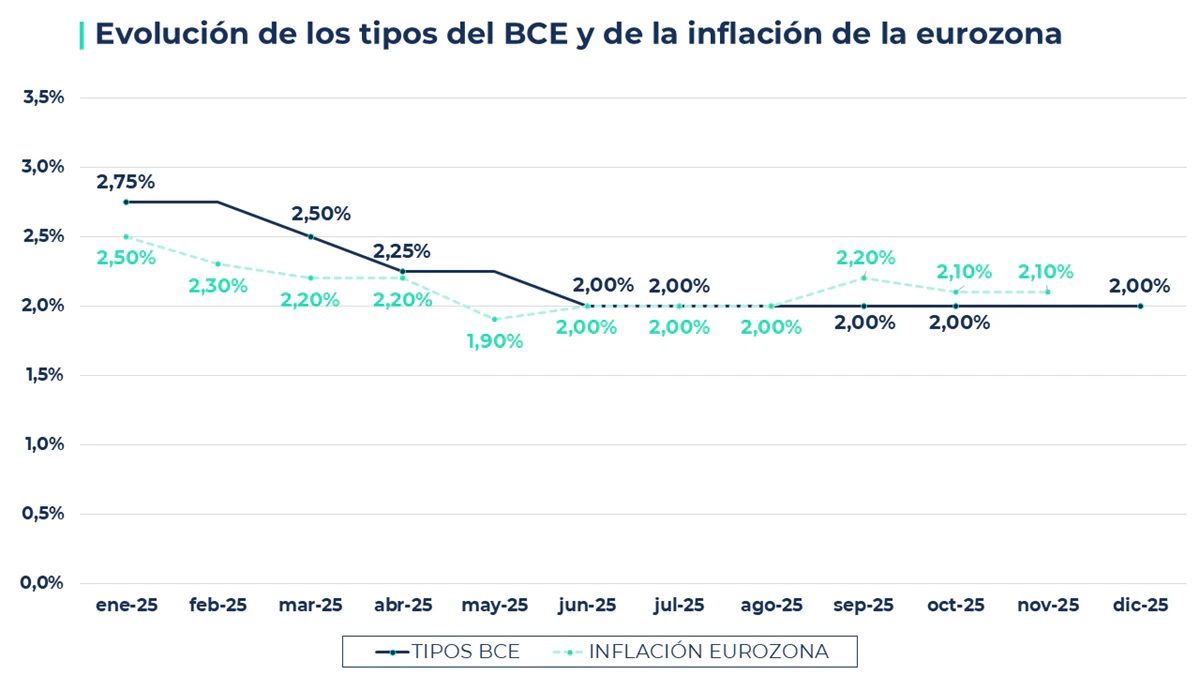

Esta cautela también ha marcado la actuación del Banco Central Europeo (BCE). A lo largo de 2025, el organismo europeo que preside Christine Lagarde ha aplicado algunos cambios en los tipos de interés oficiales, sobre todo durante la primera mitad del año. Sin embargo, en junio situó los tipos al 2%, nivel al que se han mantenido desde entonces pese a que Lagarde y su equipo se han reunido en otras cuatro ocasiones desde entonces. Este mantenimiento se apoya en una inflación más contenida y en un crecimiento económico moderado.

Las previsiones apuntan a que la economía de la eurozona seguirá avanzando a ritmos contenidos en los próximos años, según estima el propio BCE, lo que refuerza la idea de continuidad en la política monetaria. “Todo indica que 2026 será un año de estabilidad también en lo que respecta a los tipos de interés oficiales, sin grandes giros ni decisiones drásticas”, señala la directora de Comunicación de iAhorro, que agrega: “El Banco Central Europeo parece cómodo con el escenario actual y no tiene incentivos para alterar de forma significativa el rumbo de su política monetaria por el momento. Si baja o sube tipos será algo provocado por un cambio sustancial en la inflación o en otros parámetros económicos”.

El euríbor ha sido uno de los grandes protagonistas de 2025. En parte impulsado por el parón que ha habido durante la segunda mitad del 2025 respecto al nivel de los tipos de interés oficiales de la eurozona, el principal índice de referencia de las hipotecas variables ha entrado este año en una fase de estabilización. Pese a que a finales de 2024 muchos eran los expertos economistas que pensaban que el euríbor rebajaría la barrera del 2%, y que incluso podría rozar valores cercanos al 1,5%, eso no ha ocurrido y este indicador todavía se mantiene por encima de los niveles previos a la pandemia. Eso sí, ha dejado atrás los picos de 2023 y se ha movido dentro de una banda mucho más estrecha: entre el 2,5 y el 2%.

Durante los primeros meses del año, el euríbor siguió una trayectoria claramente descendente, pasando del 2,525% de enero al 2,079% de julio (el valor más bajo del año), en línea con las bajadas de tipos aplicadas por el BCE en la primera mitad de 2025. Ya a partir del verano el índice frenó su caída y comenzó a mostrar una ligera tendencia al alza. Tanto es así que el año cerrará con un euríbor cercano al 2,3%. Esta evolución refleja cómo el mercado ha ido descontando que el BCE mantendría los tipos oficiales estables en el 2% durante más tiempo del inicialmente previsto.

Como consecuencia, aunque muchas hipotecas variables han experimentado alivios en sus revisiones a lo largo de 2025, estas rebajas han sido limitadas y mucho menos intensas de lo que se esperaba hace un año. Incluso, en los últimos meses, quienes han tenido que hacer la revisión semestral de la cuota de su hipoteca variable ya han experimentado algunas subidas; no así las anuales.

De cara a 2026, las previsiones apuntan a que el euríbor seguirá evolucionando de forma contenida, siempre que no se produzcan alteraciones externas relevantes. Esto se traduce en cuotas hipotecarias más previsibles para los hogares y en un entorno más favorable para la planificación financiera. “La menor volatilidad del euríbor es una buena noticia para las familias, porque reduce la incertidumbre y permite tomar decisiones con más información y menos riesgo, aunque quienes tengan una hipoteca variable vigente no lo vean como una buena noticia; si no todo lo contrario”, apunta la portavoz de iAhorro.

Una de las previsiones que sí se ha cumplido este año 2025 es la vuelta con fuerza de la hipoteca fija, que ha consolidado su liderazgo, por encima de la mixta y, por supuesto, de la variable. Según los datos recopilados por el comparador y asesor hipotecario iAhorro durante los últimos doce meses, un 57,75% de los usuarios ha elegido para su hipoteca el tipo de interés fijo de media, por delante de un 41,05% que eligió el mixto y solo el 1,20% que se decantó por el variable.

Este predominio de la hipoteca fija ha ido ganando peso de forma progresiva. Mientras que en enero apenas el 26,73% de los usuarios del comparador optaba por esta modalidad, a partir de la primavera su contratación se aceleró de manera notable, superando el 50% desde abril y situándose por encima del 60% durante buena parte del segundo semestre. El punto álgido se alcanzó en noviembre (último mes del que se publican cifras), cuando casi nueve de cada diez hipotecas firmadas por los usuarios de iAhorro fueron a tipo fijo, reflejando una clara preferencia por la estabilidad y la certidumbre en las cuotas mensuales.

Por el contrario, la hipoteca mixta, que arrancó el año como la opción mayoritaria (con más del 70% de las contrataciones en enero), fue perdiendo protagonismo de forma gradual conforme avanzaban los meses. Aunque siguió siendo una alternativa relevante, especialmente en la primera mitad del año, su peso se fue reduciendo a medida que las ofertas a tipo fijo mejoraban y el euríbor dejaba de mostrar una tendencia claramente bajista. Y la hipoteca variable, por su parte, ha tenido un papel residual durante todo 2025. En ningún mes ha superado el 3% de las contrataciones y, en varios tramos del año, su presencia ha sido casi testimonial. Por ejemplo, en octubre no se registró ni una firma a tipo variable.

“Después de la volatilidad vivida, la tranquilidad se ha convertido en un factor decisivo”, explica Laura Martínez, que agrega que “el tipo fijo ofrece seguridad a largo plazo y eso pesa mucho en la decisión de compra”, además de que “las entidades financieras han estado ofreciendo durante todo el año ofertas muy competitivas en hipoteca fija, y esto también ha sido un motivo de su auge”.

Entonces te podemos ayudar

Si nos centramos en las ofertas que han conseguido, de media, los usuarios de iAhorro durante todo este año vemos que la diferencia entre el tipo de interés fijo inicial de una hipoteca mixta y el interés fijo para toda la vida del préstamo de una hipoteca fija era más elevado durante los primeros meses del año, cuando la mixta era la preferida a la hora de firmar una hipoteca. No obstante, las distancias se han ido haciendo más pequeñas y eso también ha sido un motivo de impulso para la hipoteca cien por cien fija: compensaba más, aunque su interés fuera un poco más alto porque la seguridad que da los 25/30 años de la hipoteca es más alta.

En este contexto, si miramos la gráfica vemos que a lo largo de 2025, el tipo de interés fijo medio se ha mantenido estable y contenido, moviéndose ligeramente por encima del 2% y cerrando noviembre en el 2,05%, tras haber llegado a niveles del 2,35% a comienzos de año. Esta moderación, unida a la escasa volatilidad, ha permitido a los compradores acceder a condiciones más predecibles y competitivas. Por su parte, la parte fija de las hipotecas mixtas (que puede durar 3, 5 o 10 años) también ha mostrado tipos atractivos (claramente por debajo del 2% durante buena parte del año), pero su ligera tendencia al alza en los últimos meses ha reforzado la percepción de que asegurar un tipo fijo desde el inicio sigue siendo, para muchos hogares, la opción más segura y rentable a largo plazo.

“En los últimos meses, muchos de los usuarios de iAhorro que han firmado una hipoteca mixta lo han hecho porque su periodo inicial era bastante largo. La hipoteca mixta a 10 años ha sido la predominante en los últimos meses debido al aumento del euríbor, algo que a principios de año no pasaba: entonces nuestros usuarios se decantaban más por un periodo fijo más corto, de 3 o 5 años”, señala la directora de Comunicación del comparador y asesor hipotecario.

Mientras el mercado hipotecario ha ganado en estabilidad, el mercado inmobiliario ha seguido una dinámica muy distinta. Los precios de la vivienda han continuado creciendo con fuerza en 2025, impulsados por una demanda sólida y una oferta claramente insuficiente. Las subidas han sido especialmente intensas en la vivienda de segunda mano y en las zonas más tensionadas. “El verdadero cuello de botella del mercado no está en la financiación, sino en la vivienda disponible”, advierte Martínez. “Mientras no aumente la oferta, los precios seguirán presionando al alza”.

Esta falta de oferta no es un fenómeno coyuntural, sino un problema estructural que se arrastra desde hace años y que en 2025 no ha encontrado solución. La escasa construcción de vivienda nueva, los retrasos administrativos en el desarrollo de suelo, el encarecimiento de los costes de edificación y la creciente presión demográfica en determinadas áreas han configurado un escenario en el que la demanda supera con creces a la oferta. Como consecuencia, los precios se mantienen en máximos históricos y continúan tensionando el acceso a la vivienda.

Los datos manejados por iAhorro refuerzan esta realidad. Durante 2025, el importe medio de las hipotecas solicitadas por sus usuarios ha aumentado más de un 8% interanual, reflejando directamente el encarecimiento de los inmuebles. Además, el esfuerzo financiero necesario para la compra también se ha incrementado: quien quiera acceder una vivienda necesita cada vez más ahorros para poder pedir una hipoteca debido al aumento de los precios de compraventa.

“El verdadero cuello de botella del mercado no está en la financiación, sino en la vivienda disponible y en su precio”, advierte Laura Martínez. “Nos encontramos con compradores que consiguen buenas condiciones hipotecarias, pero que no encuentran viviendas a precios razonables o que se ven obligados a asumir importes cada vez más elevados para poder cerrar la operación”.

De cara a 2026, las previsiones apuntan a un mercado inmobiliario que seguirá condicionado por el fuerte desequilibrio entre una oferta claramente insuficiente y una demanda que se mantiene sólida. En este contexto, la mejora y estabilización de las condiciones hipotecarias, aunque positiva, tendrá un efecto limitado sobre el acceso real a la vivienda si no va acompañada de avances estructurales en materia de oferta. “Afrontamos un escenario en el que tener una buena hipoteca ya no garantiza poder comprar vivienda”, señala la portavoz de iAhorro. “La financiación ha dejado de ser el principal obstáculo, pero el encarecimiento de los inmuebles y la falta de vivienda disponible siguen siendo el gran reto. Si no se actúa sobre este desequilibrio, 2026 volverá a ser un año especialmente complicado sobre todo para los ciudadanos que quieran acceder a su primera vivienda”.

En lo que respecta al mercado hipotecario de forma más general, vemos que ha entrado en una fase de mayor estabilidad y madurez, con tipos de interés más previsibles y una menor volatilidad. Sin embargo, esta normalización contrasta con un mercado inmobiliario que continúa mostrando importantes tensiones, especialmente en las zonas más demandadas. El desafío para los próximos años será lograr que ambas dinámicas avancen de forma más acompasada.

“2026 no será un año de grandes correcciones, sino de ajustes”, concluye Laura Martínez. “La estabilidad financiera ha llegado para quedarse, pero el verdadero reto seguirá siendo facilitar el acceso a la vivienda. Para que la mejora en la financiación se traduzca en oportunidades reales de compra, es imprescindible que aumente la oferta y se alivie la presión sobre los precios”.