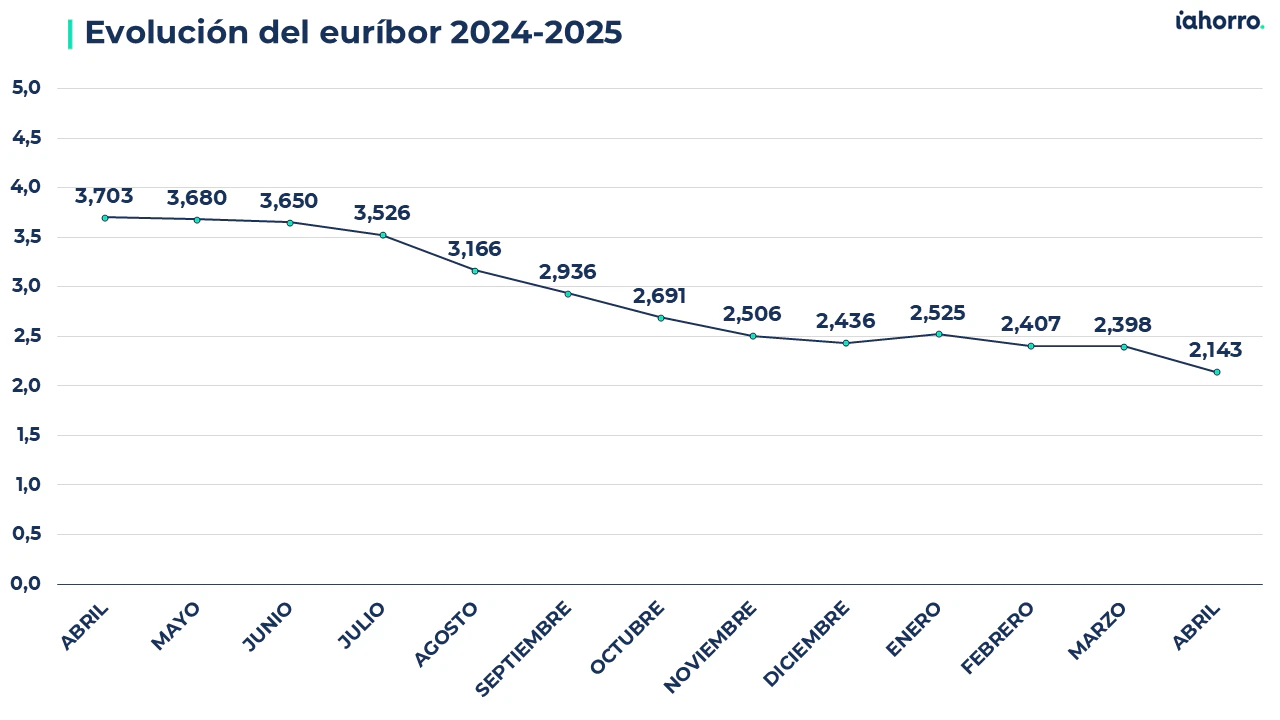

El euríbor ha vuelto a dar otra sorpresa. Pese a que el avance de este indicador es impredecible y en él influyen muchos factores políticos, sociales y económicos, hace apenas unas semanas estábamos hablando de una “estabilidad” en sus valores medios mensuales durante este año que durante este mes de abril se ha roto por completo. Tanto es así que, el índice de referencia con el que se calculan los tipos de interés de la mayoría de las hipotecas variables ha caído en picado hasta situarse en abril de 2025 en el 2,143%, hasta 1,56 puntos porcentuales por debajo del valor registrado hace justo un año, en abril de 2024 (3,703%), lo que supone la mayor caída interanual en 16 años, concretamente desde diciembre de 2009.

Este dato medio mensual es el más bajo anotado por el euríbor desde agosto de 2022 y se sitúa 0,255 puntos porcentuales por debajo del valor registrado hace justo un mes, en marzo de 2025 (2,398%). Si nos fijamos en sus valores diarios vemos que incluso ha llegado a rebajar en siete ocasiones la barrera del 2,1%. El dato más bajo lo vimos el pasado día 23 de abril, con un 2,022%.

Esto, asegura Simone Colombelli, director de Hipotecas del comparador y asesor hipotecario iAhorro, es una señal clara de que “pronto veremos al euríbor por debajo del 2%”. “Cuando parecía que vivíamos un momento de estabilidad, una nueva rebaja de tipos del Banco Central Europeo ha traído consigo una nueva caída del euríbor, que hace que retome claramente su tendencia a la baja”, agrega el portavoz de iAhorro.

Y es que el pasado día 17 de abril el organismo europeo que preside Christine Lagarde anunció, con sorpresa, una nueva reducción de los tipos de interés oficiales, hasta situarlos en el 2,25%. Por tanto, ahora mismo estos tipos y el euríbor se encuentran a una distancia mínima de poco más de una décima, lo que “provocará que el índice de referencia siga bajando y, por tanto, el mercado hipotecario siga viviendo un gran momento”, dice Colombelli.

Con el euríbor en el 2,143%, los hipotecados a tipo de interés variable que tengan que hacer su revisión anual con este dato verán cómo la cuota de su hipoteca se rebaja entre 130 y 260 euros mensuales. Esto pasa porque, en abril de 2024 el euríbor se situaba hasta 1,56 puntos por encima, concretamente en el 3,703%.

De esta forma, quien tenga contratada una hipoteca variable a 30 años de 150.000 euros, con un tipo de interés de euríbor más un diferencial del 0,99%, verá cómo su cuota cae 130,94 euros cada mes: de pagar 777,33 euros mensuales hasta ahora, pasaría a abonar una cuota de 646,39 euros. Esto, igualmente, supondría para el hipotecado una rebaja anual de 1.571,25 euros.

Por su parte, si la cuantía de esa hipoteca ascendiera hasta los 300.000 euros, con las mismas condiciones del ejemplo anterior, el ahorro mensual aumentaría hasta los 261,88 euros cada mes: de 1.554,65 euros de cuota pasaría a pagar 1.292,78 euros. En este caso el ahorro anual sería de 3.142,51 euros.

En caso de que la revisión de la hipoteca sea semestral, las cuotas también bajarán, aunque en menor medida. Hace seis meses el euríbor cerró el mes de octubre de 2024 en el 2,691%, 0,548 puntos porcentuales por encima del dato actual. Por tanto, los hipotecados que tengan que hacer su revisión semestral con el dato de este mes verán rebajas de entre 40 y 80 euros en sus cuotas.

Quien tenga contratada una hipoteca variable a 30 años de 150.000 euros con revisión semestral y un tipo de interés de euríbor más un diferencial del 0,99%, verá cómo su cuota cae 40,08 euros cada mes: de pagar 688,81 euros a partir de octubre, pasaría a abonar tras esta revisión una cuota de 648,74 euros. Esto, igualmente, supondría una rebaja semestral de 240,47 euros.

Por su parte, si la cuantía de esa hipoteca ascendiera hasta los 300.000 euros, con las mismas condiciones del ejemplo anterior, el ahorro mensual aumentaría hasta los 80,16 euros cada mes: de 1.377,63 euros de cuota pasaría a pagar 1.297,47 euros. En este caso el ahorro semestral sería de 480,93 euros.

Entonces, ¿es mejor hacer una revisión semestral o anual de la hipoteca? El director de hipotecas de iAhorro, Simone Colombelli, afirma que, si tenemos en cuenta solo cómo está el mercado en estos momentos, “cuando el euríbor está a la baja, lo mejor para los hipotecados es tener revisiones semestrales porque se aprovechan de reducciones en su tipo de interés más habitualmente y, por tanto, pasan menos tiempo pagando cuotas altísimas, aunque después no se rebajen tanto de golpe”.

De lo que pase en la próxima reunión del BCE, prevista para el día 5 de junio, también dependerá cómo avance el euríbor y el mercado hipotecario. Sobre lo que sucederá en la próxima cita del BCE, Colombelli afirma que ese día existen dos posibilidades: que aplique otra rebaja de otros 25 puntos básicos, hasta el 2%, o mantenga los tipos como están ahora. No obstante, agrega, “la opción más probable es la primera, la de la reducción, porque después ya tendrá Christine Lagarde la segunda parte del año para rectificar, en caso de que fuera necesario”.

Entonces te podemos ayudar

Esto, por tanto, repercutirá directamente en los valores del euríbor. Y, de producirse esa nueva bajada de tipos, el índice de referencia “seguramente baje de la barrera del 2% en verano, lo que nos llevará a ver hipotecas fijas por debajo del 2% TIN de forma más habitual”, reitera Colombelli. Pero para eso habrá que esperar un poco.

Por ahora, “lo que esperamos es que se mantenga esta tendencia a la baja hasta entonces, quizás incluso con alguna rebaja en las ofertas por parte de las entidades financieras”, señala el portavoz de iAhorro.