En lo que respecta a productos bancarios, todo es negociable. Es posible que, como usuarios, nos podamos sentir intimidados por las entidades y sus vendedores, muy entrenados y con mucha confianza para vendernos "cualquier cosa", pero en realidad nosotros somos los que acudimos con nuestro dinero a los bancos para contratar productos.

Ellos tienen sus condiciones, y nosotros también. Incluso si hablamos de situaciones que son, en teoría, un problema para nosotros, como por ejemplo si entramos en riesgo de impago de la hipoteca y tenemos que tratarde renegociarla.

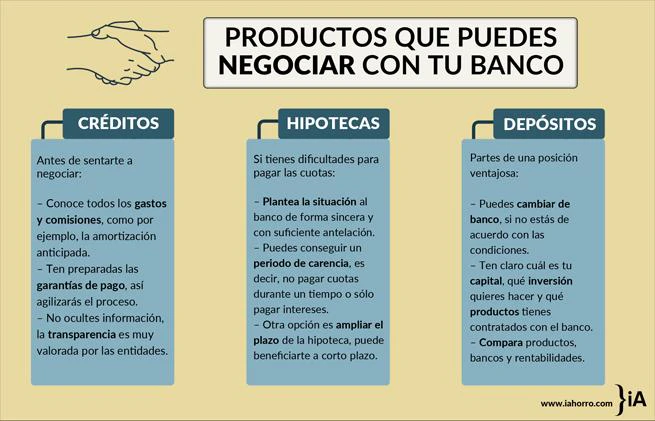

Vamos a repasar de manera resumida los tres productos que puedes negociar con el banco, para que tomes las riendas de lo que vas a hacer con tu dinero.

Solicitar un crédito suele partir de una necesidad puntual y por eso nuestra actitud puede ser en cierta medida un freno a la hora de conseguir buenas condiciones. Debemos tener claro que las condiciones de un crédito tienen tanta importancia como la tienen nuestras necesidades crediticias. Lo más razonable es sentarse a negociar antes de nada:

- Los intereses no lo son todo. Debemos conocer de manera muy detallada cuánto nos va a costar contratar este producto: el coste del servicio y las comisiones, por ejemplo, la que nos cobrarína por amortización anticipada, son muy importantes.

- Cuando queremos solicitar un préstamo, nos van a pedir garantías para conocer el riesgo de impago. Llevarlas ya preparadas es un plus, puesto que agiliza la negociación y, sobre todo, muestra que no pedimos un crédito porque no podemos más en el sentido económico.

- Jamás, jamás, hay que ocultar datos a la entidad. Debemos ser transparentes con ellos.

Tener dificultades para afrontar el pago de la hipoteca es algo más frecuente de lo que nos podemos imaginar. Todo el mundo es susceptible de tener un mal año, de que su situación económica empeore, y no hay nada de lo que avergonzarse. Lo que debemos hacer cuando nos veamos en esta situación es no desesperar, no sentir culpa, y simplemente acudir al banco para exponer la situación y tratar de reconducirla.

Exponer nuestra situación de manera abierta y sincera, y sobre todo con cierta antelación (y no cuando ya llevemos alguna cuota de retraso) es el mejor primer paso posible. El banco valora esta sinceridad y la actitud positiva que implica nuestra intención de seguir pagando (o más bien, de no dejar de pagar) y puede que revise el contrato de la hipoteca.

Podemos tener ciertas opciones de salir airosos, como por ejemplo si podemos conseguir un periodo de carencia (no pagar cuotas durante un tiempo, o bien pagar solo los intereses... existen varias opciones). Otra opción posible es que nos permitan ampliar el plazo de la hipoteca. Esto no nos beneficia a largo plazo, pero quizás sí nos permita a corto plazo asumir cuotas más reducidas.

Pagar cuotas más reducidas solo beneficia al banco, que mantendrá la hipoteca durante mucho más tiempo, pero si estás en una mala situación económica temporal, es una solución. Al menos.

Seguramente este es el producto más asequible para la negociación porque partimos de una premisa muy importante: queremos poner nuestro dinero a trabajar, y por tanto quien lleva la batuta de la negociación vamos a ser nosotros. Esto no quiere decir que podamos poner las condiciones que queramos, pero sí podemos conseguir algo más de lo que nos ofrecen por defecto.

La primera herramienta de negociación de un depósito es que, si no nos gusta lo que nos ofrecen, nos vamos a otro banco. Así de sencillo. Además, debemos tener claras cosas como cuál es nuestro capital, qué inversión queremos hacer y qué condiciones aceptaríamos antes de sentarnos a negociar. Y por supuesto, saber exactamente qué productos tenemos contratados en el banco, cuántos años llevamos "confiando en ellos"...

Con todo esto ya nos podemos poner a comparar productos, bancos y rentabilidades, entre otras cosas. Hemos de informarnos al máximo antes de sentarnos a negociar condiciones, porque esa será la clave del éxito: conocer las condiciones del mismo producto en varios bancos es tener la sartén por el mango a la hora de pedir a tu banco esas mismas condiciones. Y si no, lo dicho, busca otro banco.