La crisis de la Covid-19 le ha sentado muy bien a las hipotecas fijas. En el último año, este tipo de préstamos había comenzado a ganarle terreno a las hipotecas variables, sin embargo, no terminaban de suponer más del 40% de los préstamos firmados.

En este gráfico con datos del INE podemos ver como la tendencia ha cambiado considerablemente desde el año 2016. En ese momento, las hipotecas fijas apenas suponían el 10% de los préstamos que se firmaban en España. Durante 2017 y 2018 crecieron y se mantuvieron en torno al 30%, una barrera que consiguieron superar a finales de 2019 donde pudimos ver datos de hasta el 45% como el registrado en octubre de ese año. "Durante estos últimos meses hemos visto como las entidades financieras han empezado a apostar por los préstamos fijos con unas ofertas muy interesantes que han atraído a los hipotecados", destaca Simone Colombelli, director de Hipotecas de iAhorro.

La incertidumbre que acompaña al euríbor sumado a unos tipos fijos muy atractivos han sido las claves del auge de estos préstamos. La escalada de las hipotecas fijas ha coincidido con las subidas del euríbor en los meses de marzo, abril y mayo. "Con este cambio de tendencia parecía que el índice de referencia de las hipotecas variables iba a llegar a cero, pero el Banco Central Europeo salió al rescate de los hipotecados y tras inyectar liquidez al sistema el indicador volvió a relajarse", explica el director de Hipotecas de iAhorro.

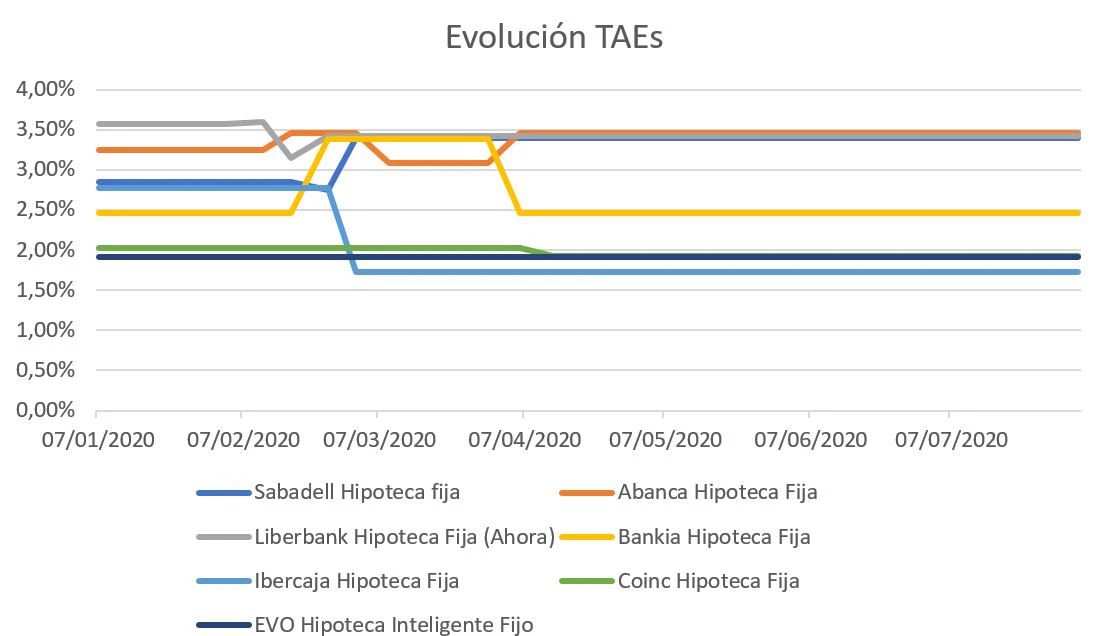

Si analizamos los datos por entidades podemos ver movimientos desiguales.

Durante estos meses, las entidades han optado por diferentes estrategias en cuanto a las ofertas comerciales de sus hipotecas. Estos son los tipos que ofrecen en general, pero que según el perfil del cliente y la negociación que se haga con el banco pueden ser más bajos. En este caso, entidades como Ibercaja y Abanca bajaron la TAE hasta un 1% durante el Estado de Alarma, sin embargo, Bankia y Sabadell las subieron.

Puedes utilizar nuestro comparador de hipotecas fijas para ver las mejores cuotas actuales.