El euríbor es el tipo de interés medio al que los grandes bancos europeos se prestan dinero entre sí a corto plazo. Existen distintos tipos de euríbor en función del plazo del préstamo (una semana, un mes, tres meses, seis meses…), pero el euríbor a 12 meses es el que se utiliza como índice de referencia para la mayoría de las hipotecas variables en España.

Su evolución tiene un impacto directo en la cuota mensual que pagan los hipotecados: cuando el euríbor sube, las cuotas se encarecen; cuando baja, el importe a pagar cada mes se reduce.

En este artículo analizamos la evolución del euríbor a lo largo de 2025, repasando cómo ha ido cambiando mes a mes y qué factores han marcado su comportamiento. Además, explicamos cuáles eran las previsiones para el índice durante el año y cómo estas se han ido ajustando a la realidad económica.

Entonces te podemos ayudar

Tras varios ejercicios marcados por fuertes subidas y una elevada volatilidad, 2025 ha sido el año en el que el euríbor ha entrado en una fase de mayor estabilidad, aunque sin los descensos tan acusados que muchos hipotecados esperaban.

Según las previsiones realizadas por los analistas de iAhorro a finales de 2024, el euríbor podría cerrar 2025 en un entorno cercano al 2%, siempre que el Banco Central Europeo (BCE) continuara con la reducción de los tipos de interés oficiales en la eurozona.

Cada bajada del euríbor implica una reducción del precio del dinero en el mercado interbancario y, por tanto, un alivio en la cuota mensual de las hipotecas variables. Además, este contexto también favorece a quienes contratan una hipoteca fija, ya que los bancos tienden a abaratar sus ofertas cuando el euríbor desciende.

En términos generales, se esperaba que a lo largo de 2025 el euríbor se redujera de forma progresiva y se mantuviera en torno a una media cercana al 2%. No obstante, estas previsiones estaban condicionadas a múltiples variables, como la evolución de la inflación, el crecimiento económico o las decisiones del BCE.

Tal y como se puede observar en la evolución histórica del índice, el euríbor inició una tendencia a la baja a la entrada de 2025 tras alcanzar su último máximo en octubre de 2023 (4,16%).

El fuerte ascenso del euríbor comenzó en febrero de 2022, cuando el mercado interbancario salió de cotas negativas. Durante años, con los tipos oficiales del BCE al 0% y fuertes inyecciones de liquidez, el euríbor se mantuvo en negativo, una situación excepcional que se prolongó desde 2016.

Sin embargo, tras el estallido del conflicto bélico en Ucrania y la posterior crisis energética, el BCE inició un agresivo ciclo de subidas de tipos para contener la inflación, lo que impulsó al alza al euríbor. Estas subidas se mantuvieron hasta septiembre de 2023, cuando los tipos oficiales alcanzaron el 4%.

Una vez que la inflación comenzó a moderarse, el BCE inició un proceso de reducción de tipos, lo que dio paso a la tendencia descendente del euríbor observada durante 2024 y su posterior estabilización en 2025.

Aunque la tendencia general del euríbor en 2025 ha sido a la baja, su evolución ha estado condicionada por múltiples factores macroeconómicos. Entre los más relevantes destacan:

- -La evolución de la inflación en la eurozona

- -Las decisiones de política monetaria del Banco Central Europeo

- -El crecimiento económico y el contexto internacional

- -Las tensiones geopolíticas y su impacto en los mercados

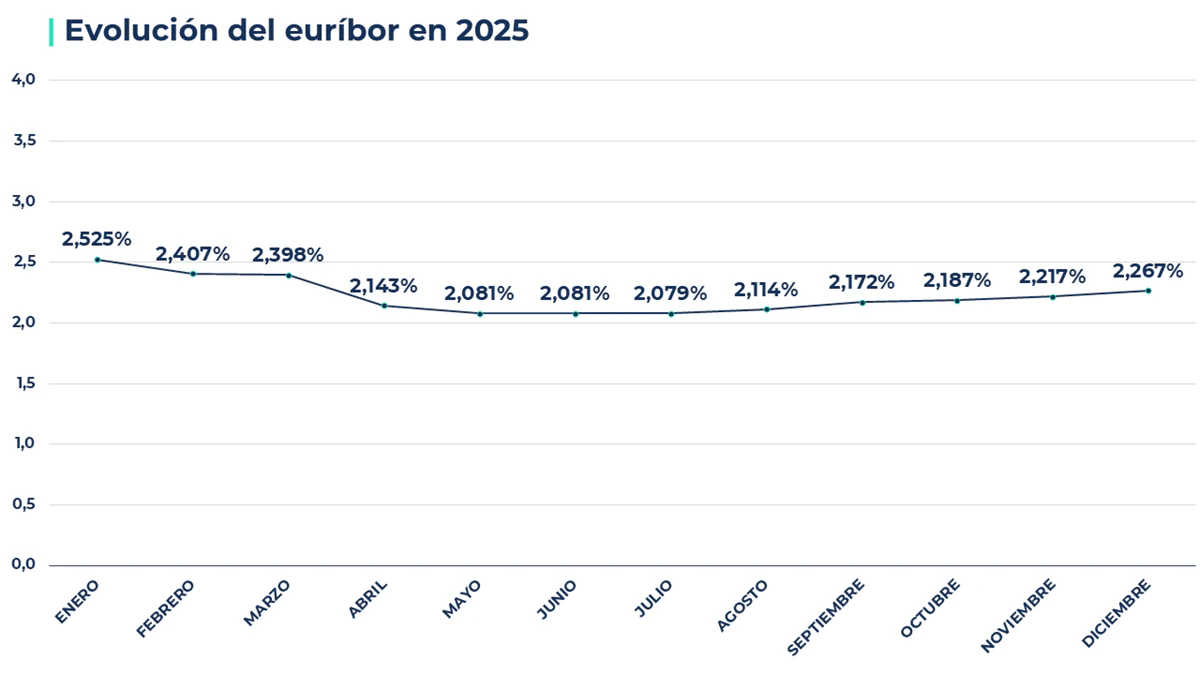

El euríbor comenzó 2025 en niveles elevados. En enero de 2025, el índice se situó en el 2,525%, su valor más alto de todo el año. Este dato reflejaba todavía el impacto de la política monetaria restrictiva del Banco Central Europeo (BCE), que mantenía los tipos de interés oficiales en niveles elevados para controlar la inflación. Este arranque de año supuso que muchas hipotecas variables continuaran soportando cuotas altas, especialmente aquellas con revisión anual, que aún no empezaban a beneficiarse de los descensos posteriores.

A partir de los primeros meses del año, y en paralelo a las primeras bajadas de tipos aplicadas por el BCE, el euríbor inició una tendencia descendente. Durante el primer semestre de 2025, el índice fue recortando posiciones de forma gradual, alejándose de los máximos de enero.

El euríbor marcó sus niveles más bajos en los meses de verano, cuando llegó a situarse ligeramente por encima del 2%, registrando su mínimo anual en julio. Sin embargo, estos descensos fueron más suaves de lo esperado y no se tradujeron en rebajas significativas de las cuotas hipotecarias.

Tras el verano, el comportamiento del índice cambió de tono. A partir de agosto, el euríbor inició un ligero repunte, impulsado por la percepción de que el BCE mantendría los tipos oficiales estables durante más tiempo. Así, el índice cerró el año en el 2,267% de diciembre, confirmando un ejercicio caracterizado por movimientos muy contenidos.

En conjunto, el euríbor se movió durante todo 2025 en una horquilla estrecha, aproximadamente entre el 2% y el 2,5%, lo que supuso un claro contraste frente a la volatilidad extrema de años anteriores.

El euríbor influye directamente en el coste de las hipotecas, tanto variables como fijas. En las hipotecas variables, las fluctuaciones del índice se trasladan de forma directa a la cuota mensual tras cada revisión.

En el caso de las hipotecas fijas, aunque el interés no cambia durante la vida del préstamo, el nivel del euríbor en el momento de la contratación influye en el tipo de interés que ofrecen los bancos.

Por norma general, las hipotecas variables suelen ofrecer un interés inicial más bajo que las fijas, pero con el riesgo de que la cuota aumente si el euríbor sube. Dado que se trata de préstamos a muy largo plazo, es habitual que se alternen periodos de subidas y bajadas de tipos.

En definitiva, la evolución del euríbor en 2025 ha tenido un impacto directo en el coste de las hipotecas y ha marcado un año de transición hacia la estabilidad, con menos sobresaltos, pero también con rebajas más moderadas de lo esperado.